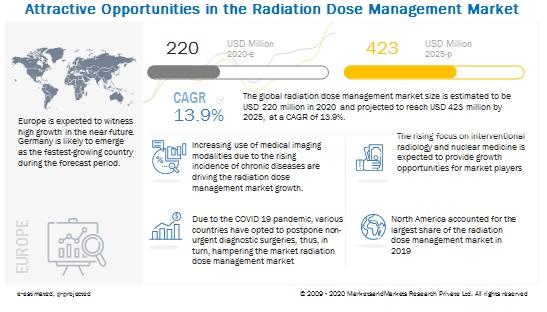

根据新MarketsandMarkets发布的市场研究报告,到2025年辐射剂量管理市场预计将从2020年的22022万美元增长到42265万美元,复合年增长率为13.9%。

这个市场的增长归因于由于慢性疾病的发病率上升,对放射线剂量暴露的关注增加,对放射线设备的安装基础的增长以及对放射线剂量管理的认识的增加,越来越多地使用医学成像方式。

辐射剂量管理解决方案在2019年占辐射剂量管理市场的更大份额

根据产品和服务,市场分为辐射剂量管理解决方案和辐射剂量管理服务。在2019年,辐射剂量管理解决方案部分占据了较大的市场份额。由于有关全球电离辐射的法规不断增长,医疗保健提供商越来越多地采用辐射剂量管理解决方案,因此这一细分市场的份额很大。

按应用划分,肿瘤学领域在2019年占据最大市场份额

基于应用程序,市场细分为肿瘤,心脏病,骨科应用程序和其他应用程序。该肿瘤在2019年占据了最大的市场份额的癌症患病率上升段,需要先进的诊断技术有所增加。这导致越来越多地将成像技术用于癌症检测和治疗计划,从而也推动了对辐射剂量管理软件的需求。

医院是辐射剂量管理市场的最大最终用户

根据最终用户,将市场划分为医院,门诊服务设置和其他最终用户。医院细分市场在2019年占据最大市场份额。患者人数上升,对早期疾病诊断的益处的意识增强,成像方式的技术进步以及对辐射暴露有害影响的意识增强是一些主要因素医院对辐射剂量管理解决方案的需求很高。

北美主导全球辐射剂量管理市场

该市场分为四个主要区域,分别是北美,欧洲,亚太地区和世界其他地区。2018年,北美占据了最大的市场份额。北美的很大一部分归因于诸如以下方面的因素:有关报告和优化辐射剂量的严格立法和认证要求,HCIT技术的高度采用以及有关患者安全的严格监管要求的存在。

辐射剂量管理市场的主要参与者是德国的拜耳公司,美国的GE Healthcare,美国的PACSHealth,LLC和瑞典的Sectra Medical Systems。在这个市场上其他著名的公司包括飞利浦医疗保健公司(荷兰),富士胶片控股公司(日本),诺瓦拉德公司(美国),西门子医疗公司(德国),爱克发医疗保健公司(比利时),佳能公司(日本)和Qaelum NV(比利时)。