美国铀的采购继续由外国供应商主导(数量为数千磅 U3O8e)(图片来源:EIA)

EIA于 6 月 13 日发布的2022 年铀营销年度报告提供了 2017 年至 2022 年美国铀营销活动的详细数据,以及自 2001 年以来的汇总数据。该信息基于通过 EIA 的铀营销年度调查收集的数据 -称为 EIA-858 表格——收集有关合同、交付、购买的浓缩服务、库存、燃料组件的使用、浓缩器的进料交付以及未来 10 年未满足的市场需求的数据。

美国民用核动力反应堆的所有者和运营商在 2022 年采购的铀总量为 4050 万磅 U3O8 当量(15578 吨铀),比 2021 年的 4670 万磅 U3O8e 总量减少了 13%。2022年的采购加权平均价为每磅39.08美元,比2021年的加权平均价每磅33.91美元高出15%,为2016年以来最高。

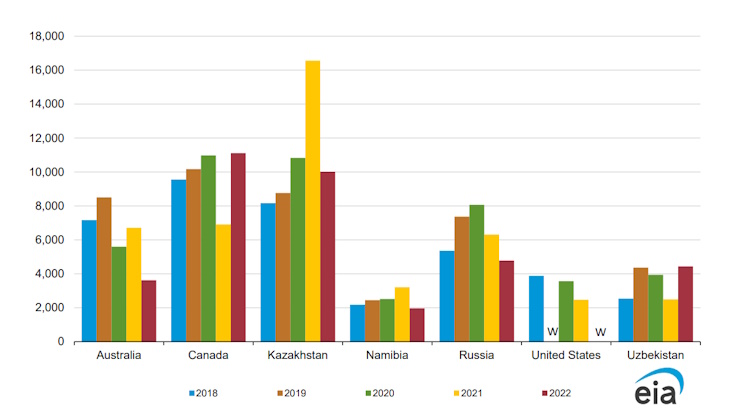

2022 年的大部分铀交付来自国外,加拿大是最大来源,占总交付量的 27%,其次是哈萨克斯坦 (25%)、乌兹别克斯坦 (11%) 和澳大利亚 (9%)。美国原产材料占总量的5%。交付的铀中约有 15% 是根据现货合同以每磅 40.70 美元的加权平均价格购买的,其余部分是根据长期合同以每磅 38.81 美元的加权平均价格购买的。

2022 年,共有 3500 万磅 U3O8e 天然铀进料交付给浓缩厂,其中 41% 的进料流向美国浓缩供应商,美国工厂所有者和运营商购买了约 1420 万分离功单位的浓缩服务。近四分之三其中 - 73% - 来自国外的 SWU。俄罗斯提供了约 340 万分离功单位——仅略低于当年购买的 390 万美国分离功单位。

截至年底,美国商业铀库存总量(包括工厂所有者和运营商、经纪人、加工商、浓缩商、制造商、生产商和贸易商拥有的库存)为 1.4 亿磅 U3O8e,比 1.417 亿磅总量下降 1%报告发现,合同交付和未满足的市场需求代表未来 10 年电厂所有者和运营商的最大预期市场需求为 4.02 亿磅 U3O8e。